机动车辆保险与百姓生活

和切身利益关系密切

长期以来

是财险领域第一大业务

社会关注度高

但近年来,车险领域高定价、高手续费、经营粗放、竞争失序、数据失真等问题日益突出,百姓日益增长的车险保障需要与车险供给之间的矛盾仍然存在。

为了解决好车险领域复杂问题,维护好消费者权益,9月3日,中国银保监会发布《关于实施车险综合改革的指导意见》,自2020年9月19日起开始实施。

此外,9月10日,中国银保监会还发布了《关于调整交强险责任限额和费率浮动系数的公告》及《示范型商车险精算规定》等车险改革配套制度。

此次车险改革究竟有哪些亮点?又能为消费者带来哪些利好呢?

交强险有责总赔偿限额提高到20万元

交强险是指“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

此次改革中,交强险有责总赔偿限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

无责赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

实施时间

9月19日零时后发生道路交通事故的,新、老交强险保单均按照新的责任限额执行;

9月19日零时前发生道路交通事故的,仍按原责任限额执行。

优化交强险道路交通事故费率浮动系数

《指导意见》提出,车辆交强险的费率浮动上限保持30%不变,下浮由原来最低的-30%扩大到-50%,也就是说最低可以打五折。

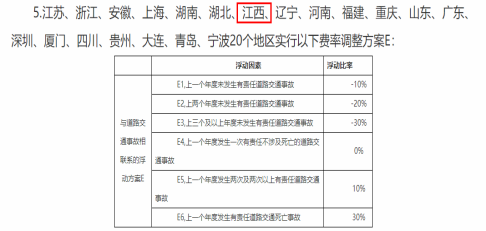

不过,根据银保监会最新发布的《关于调整交强险责任限额和费率浮动系数的公告》,江西和江苏、浙江、上海、广东、深圳等20个地区划入E类方案,费率浮动区间为±30%。也就是说,江西车辆交强险费率最多只能打七折,不能打五折。

商业车险无赔款优待系数扩大到至少前3年

根据银保监会发布的《示范型商车险精算规定》,商业车险的保费计算公式被重新调整,新公式为:商业险保费=基准保费×无赔款优待系数×交通违法系数×自主定价系数。

无赔款优待系数,指的是根据使用车的情况来定损买保险的商业模式。如果车主驾驶行为好,违章少,里程少,买保险金额就少,来鼓励车主文明驾驶,少出交通事故。

车险综合改革实施后,商业车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到至少前3年,并降低对偶然赔付消费者的费率上调幅度。

但需注意,商业车险不像交强险那样全部切换到新条款,只有9月19日零时之后投保的商业车险才执行新方案。

盗抢险纳入车损险主险保障

目前,商业车险有4个主险,分别是机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险。

很多车主除了第一年买车的时候被捆绑购买盗抢险,大部分时候都不会单独购买盗抢险。因为车主认为,盗抢险的保费并不便宜,而发生全车盗抢的概率极低,并不划算。

而在《指导意见》中,盗抢险从主险中删除,相关责任添加到了机动车损失保险中。条款修订后,消费者无需考虑是不是要单独购买盗抢险,如果车辆被盗窃、抢劫、抢夺,同样可以通过车损险获得理赔。

地震灾害不再免赔

机动车全车盗抢纳入车损险主险,新的机动车示范产品的车损险主险保险责任,还增加了地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任。扩大保障的同时,对实践中容易引发理赔争议的免责条款进行了删除,如将“地震及其次生灾害等”剔除免责条款。也就是说,我国车险产品基本覆盖了地震、台风、洪水等主要巨灾风险。

商业车险产品更为丰富

增加了驾乘人员意外险产品,包括代送检、道路救援、代驾服务、安全检测等内容的车险增值服务特约条款,为消费者提供更加规范和丰富的车险产品及服务。

商车险价格更加科学合理

保险业根据市场实际风险情况,重新测算了商车险行业纯风险保费,同时,商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,车险产品费率与风险水平更加匹配。

车险产品市场化水平进一步提高

逐步放开自主定价系数浮动范围,第一步将自主定价系数范围确定为0.65—1.35,第二步适时完全放开自主定价系数的范围。

来源:人民日报、江西晨报等

请输入验证码